現在米国長期国債の利率がとても高い。(2023.9.9時点で30年国債4.345%)

ドル建て一時払い終身保険について実際の金融商品を用いてグラフを作成してシュミレートしてみた。

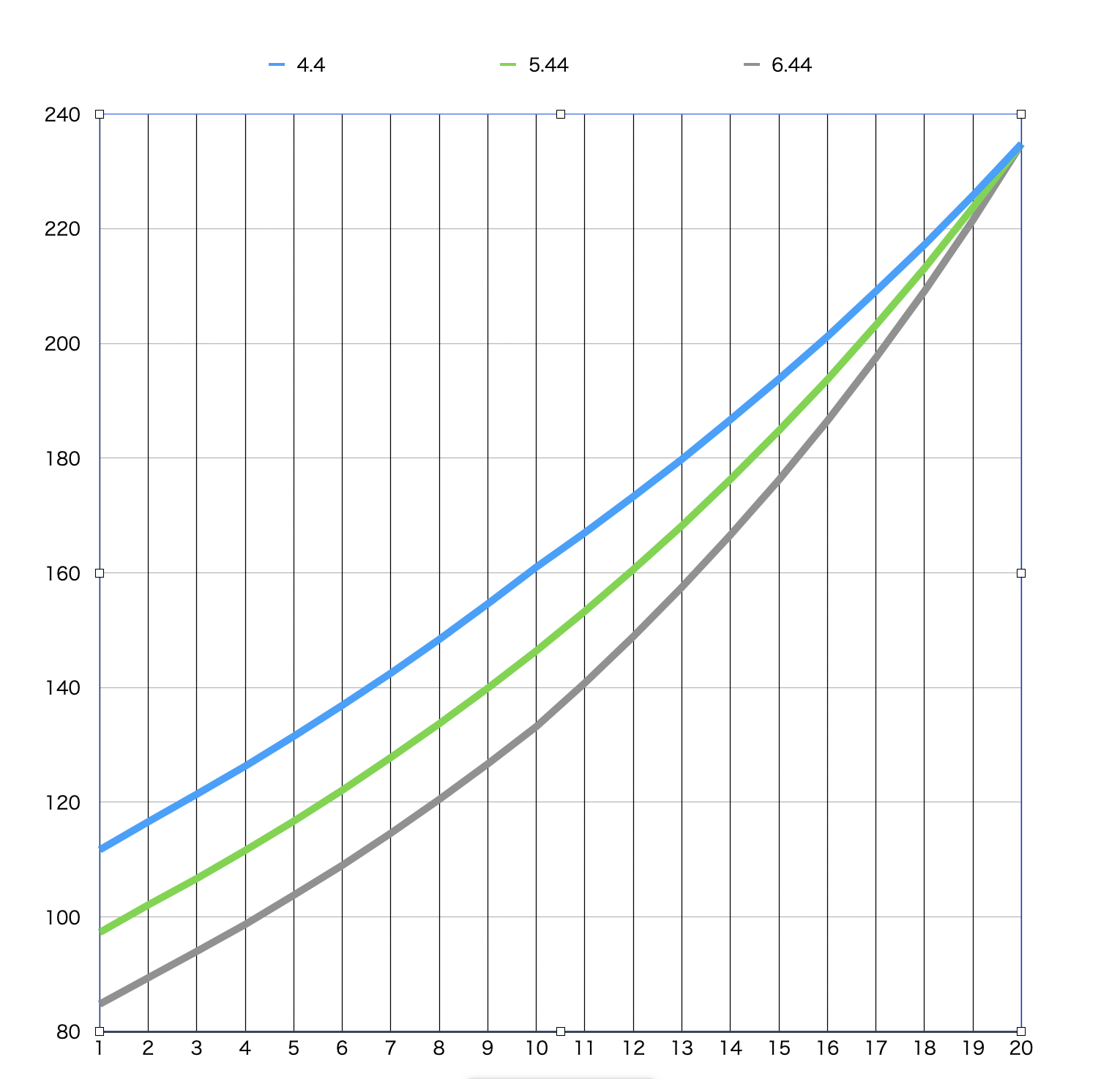

基準利率5.44% 20年満期で234.8%確定、死亡保障300%とする。

x軸を経過年数、y軸を%とした。

青軸が基準指標金利4.44%

緑軸が基準指標金利5.44%

黒軸が基準指標金利6.44%とした。

~~~~~~~~~~~~~

グラフから読み取れること

・金利低下で大幅に価格が上昇。

・金利上昇で大幅に価格が下落。

・どのような金利をとっても最終的に234.8%に収束。

・満期近くでは金利の影響をほとんど受けない。

・初期では金利の影響を大きく受ける。

・後半10年からの価格の伸びがとても大きい。

・基準指標金利が上昇すればするほど満期近くの価格の伸びが大きい。

~~~~~~~~~~~~~~

考察

・基準金利上昇時は必ず満期まで持ったほうが良い。

・基準金利が初期に大幅に下落した場合は解約の選択肢もあり得る。(その後の価格の伸びが悪いから)

・ドル建て一時払い終身保険は保険会社の信用リスクを負う。

・SandPの格付けAAだと15年間でデフォルト率1.4%。Aだと3%。BBBだと8.7%。シングルA以上の保険会社を選ぶべき。

・ただし破綻しても90%保証されるため、リスクは限定的。

・現在円安局面であり、円高の為替リスクが懸念。

・解約時は一時所得となり、総合課税される。米国債などの20%分離課税より税率が高くなる可能性がある。

・この商品は、金利上昇をヘッジする、コールオプションを買っているのと同じイメージだな。

~~~~~~~~~~~~~~~

結論

・ドル建て一時払い終身保険は死亡リスク、および金利上昇リスクをヘッジする観点から一考に値する商品。

・契約したとしても常に金利動向を追い、中途解約を検討する。

・為替リスクが最大の懸念事項。ただしドルで一生保有し続けると考えるならリスクを考えなくて良いかもしれない。

~~~~~~~~~~~~~~~

注:投資は自己責任でなされるものであり、私の書いたブログに基づいて被ったいかなる損害についても一切責任を負わない。

コメントする